联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

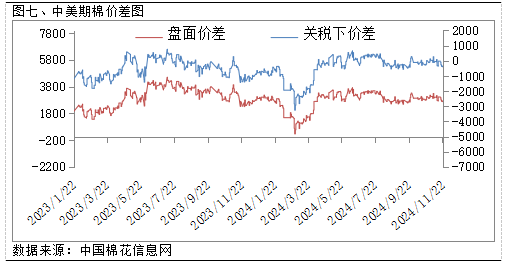

截至01月10日CRB大商品价钱指数有所上涨,01月10日收盘报305。97,较01月03日累计上涨9。20,涨幅为3。10%。分具体品种看,避险品种黄金报2717。4美元/盎司,较01月03日上涨64。7美元/盎司。较01月03日上涨2。5美元/桶。农产物板块价钱沉心集体上移,美豆较01月03日上涨34。75美分/蒲式耳,美玉米较01月03日上涨20美分/蒲式耳,01月10日,ICE期棉从力03合约报66。96美分/磅,较01月03日下跌0。80美分/磅,降幅为1。18%。据全国棉花买卖市场数据统计,截止到2025年1月10日,新疆地域皮棉累计加工总量619。63万吨,同比增幅19。36%。此中,自治区皮棉加工量436。89万吨,同比增幅26。75%;兵团皮棉加工量182。74万吨,同比增幅4。76%。10日当日加工增量2。23万吨,同比增幅10。54%。本周纯棉纱市场正在棉花企稳反弹以及下逛备货之下,本周成交照旧较好,市场全体决心较前期有所好转。棉纱支流成交价钱根基持稳。纺企库存继续去化,开机方面跟着成交的好转,纺企提前放假志愿降低,本周开机根基偏稳。截至01月10日当周郑棉从力05合约收盘报13540元/吨,较01月03日添加135元/吨,持仓累计添加0。8万手,至65。8万手。01月10日,国内棉花现货价钱指数CCI3128报14643元/吨;FC IndexM报77。75美分/磅,折1%关税下价钱13764元/吨,折滑准税下14462元/吨。现货价钱指数和滑准税下外棉价钱比,价差181元/吨,01月03日为263元/吨。和1%关税下价钱比拟差879元/吨。现货价钱指数取滑准税下价差有所缩小。01月10日,从力合约2505收盘报13540元/吨,取FC Index M(滑准税)价差922元/吨,01月03日为1059元/吨,其取1%关税下的FC Index M价差-224元/吨。郑棉取滑准税下价差有所缩小。 截至01月09日,ICE从力合约03月收盘价68。54分/磅,折合盘面价10862元/吨,取郑棉2501合约价差2677元/吨;以10美分的商业升贴水算,折合人平易近币价钱13903元/吨,取郑棉2501合约盘面价差(郑棉-ICE棉)-363元/吨。

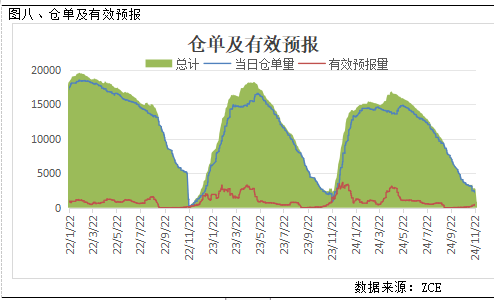

截至01月09日,ICE从力合约03月收盘价68。54分/磅,折合盘面价10862元/吨,取郑棉2501合约价差2677元/吨;以10美分的商业升贴水算,折合人平易近币价钱13903元/吨,取郑棉2501合约盘面价差(郑棉-ICE棉)-363元/吨。 截至01月10日,郑棉注册仓单为5608张(29。4万吨),无效预告1251张,仓单及无效预告总量为24。1万吨,01月03日为15。4万吨。

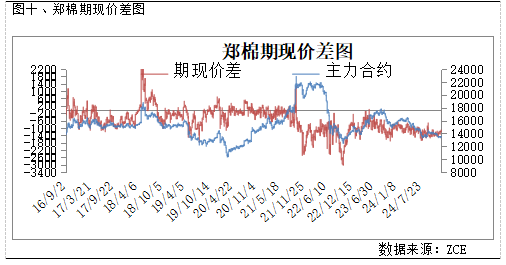

截至01月10日,郑棉注册仓单为5608张(29。4万吨),无效预告1251张,仓单及无效预告总量为24。1万吨,01月03日为15。4万吨。 01月10日,郑棉期货价钱取CCI3128B指数价差为-1103元/吨,01月03日为-1322元/吨,期现价差有所缩小。宏不雅方面,本周四结合国发布《2025年世界经济形势取瞻望》演讲。演讲预测,2025年全球经济增加率将维持正在2。8%,取2024年持平。虽然全球经济展示出较强的韧性,住了一系列彼此叠加的冲击,但增加程度仍低于疫情前3。2%的平均程度,次要遭到投资疲软、出产率增加乏力以及高债权程度的限制。演讲指出,通缩下降以及很多经济体持续的货泉宽松政策可能正在2025年为全球经济勾当带来暖和提振。国内方面,国度统计局1月9日发布的数据显示,2024年12月全国CPI同比上涨0。1%,涨幅回落,环比持平;PPI同比降幅收窄,环比由涨转降。国内12月CPI合适预期,次要是食物价钱下跌带动;PPI同比降幅收窄,变化不大。据棉花消息网发布的棉花贸易库存统计来看,12月底全国棉花贸易库存568。51万吨,较上月添加 101。15 万吨,增幅 21。64%,高于客岁同期 15。51万吨,增幅 2。8%。目前贸易库存为汗青同期最高值。按照巴西国度商品供应公司(CONAB)统计,截至1月5日,25年度巴西植棉进度正在30%。巴西从产棉区马托格罗索州第二季棉花的播种进度达17%,巴伊亚州的播种进度则更快,播种进度已达65%,新年度估计巴西产量小幅攀升。下逛需求方面,据棉花消息网统计的工业库存数据来看,截至12月底纺织企业正在库棉花工业库存量为96。95万吨,较上月底添加4。43万吨。纺织企业可安排棉花库存量为131。23万吨,较上月底添加5。58万吨。纺企岁尾恰当补库,总体原料库存有所上升。截至12月底纺织企业纱线天。产成品库存呈累库态势。截至01月10日CRB大商品价钱指数有所上涨,01月10日收盘报305。97,较01月03日累计上涨9。20,涨幅为3。10%。01月10日文华商品指数报168。17,较01月03日添加0。11,增幅为0。07%。01月10日,ICE期棉从力03合约报66。96美分/磅,较01月03日下跌0。80美分/磅,降幅为1。18%。截至01月10日当周郑棉从力05合约收盘报13540元/吨,较01月03日添加135元/吨,至65。8万手。本周郑棉期价沉心小幅上移,从当前的根基面来看,美国农业部发布最新的供需演讲来看,大幅上调全球棉花产量44。9万吨,至2600。7万吨。中国、美国、产量均有上调。消费全体持稳,因此期末库存攀升41。2万吨,至1696。3万吨为近四年汗青峰值,偏空的供需演讲对价钱构成必然的压力。目前市场对于国内棉花减产的预期有必然的消化,但棉价上方照旧面对较强套保压力。需求方面,临近春节,织厂局部起头放假,订单无较着添加,但因为棉花价钱止跌有所反弹,年前常规备货有所添加,商业商也有所补库,但全体决心较着不及往年,大量备货的照旧较少。分析来看,短期郑棉期价或维持震动款式。

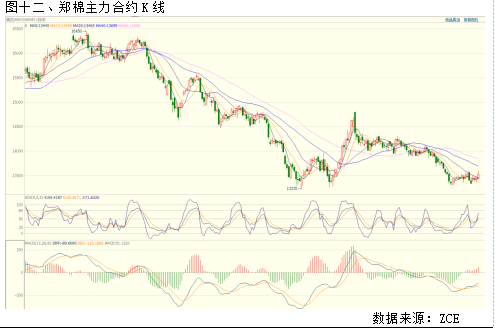

01月10日,郑棉期货价钱取CCI3128B指数价差为-1103元/吨,01月03日为-1322元/吨,期现价差有所缩小。宏不雅方面,本周四结合国发布《2025年世界经济形势取瞻望》演讲。演讲预测,2025年全球经济增加率将维持正在2。8%,取2024年持平。虽然全球经济展示出较强的韧性,住了一系列彼此叠加的冲击,但增加程度仍低于疫情前3。2%的平均程度,次要遭到投资疲软、出产率增加乏力以及高债权程度的限制。演讲指出,通缩下降以及很多经济体持续的货泉宽松政策可能正在2025年为全球经济勾当带来暖和提振。国内方面,国度统计局1月9日发布的数据显示,2024年12月全国CPI同比上涨0。1%,涨幅回落,环比持平;PPI同比降幅收窄,环比由涨转降。国内12月CPI合适预期,次要是食物价钱下跌带动;PPI同比降幅收窄,变化不大。据棉花消息网发布的棉花贸易库存统计来看,12月底全国棉花贸易库存568。51万吨,较上月添加 101。15 万吨,增幅 21。64%,高于客岁同期 15。51万吨,增幅 2。8%。目前贸易库存为汗青同期最高值。按照巴西国度商品供应公司(CONAB)统计,截至1月5日,25年度巴西植棉进度正在30%。巴西从产棉区马托格罗索州第二季棉花的播种进度达17%,巴伊亚州的播种进度则更快,播种进度已达65%,新年度估计巴西产量小幅攀升。下逛需求方面,据棉花消息网统计的工业库存数据来看,截至12月底纺织企业正在库棉花工业库存量为96。95万吨,较上月底添加4。43万吨。纺织企业可安排棉花库存量为131。23万吨,较上月底添加5。58万吨。纺企岁尾恰当补库,总体原料库存有所上升。截至12月底纺织企业纱线天。产成品库存呈累库态势。截至01月10日CRB大商品价钱指数有所上涨,01月10日收盘报305。97,较01月03日累计上涨9。20,涨幅为3。10%。01月10日文华商品指数报168。17,较01月03日添加0。11,增幅为0。07%。01月10日,ICE期棉从力03合约报66。96美分/磅,较01月03日下跌0。80美分/磅,降幅为1。18%。截至01月10日当周郑棉从力05合约收盘报13540元/吨,较01月03日添加135元/吨,至65。8万手。本周郑棉期价沉心小幅上移,从当前的根基面来看,美国农业部发布最新的供需演讲来看,大幅上调全球棉花产量44。9万吨,至2600。7万吨。中国、美国、产量均有上调。消费全体持稳,因此期末库存攀升41。2万吨,至1696。3万吨为近四年汗青峰值,偏空的供需演讲对价钱构成必然的压力。目前市场对于国内棉花减产的预期有必然的消化,但棉价上方照旧面对较强套保压力。需求方面,临近春节,织厂局部起头放假,订单无较着添加,但因为棉花价钱止跌有所反弹,年前常规备货有所添加,商业商也有所补库,但全体决心较着不及往年,大量备货的照旧较少。分析来看,短期郑棉期价或维持震动款式。 截至01月10日当周郑棉从力05合约收盘报13540元/吨,较01月03日添加135元/吨,持仓累计添加0。8万手,至65。8万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标拟合金叉,手艺目标弱势。

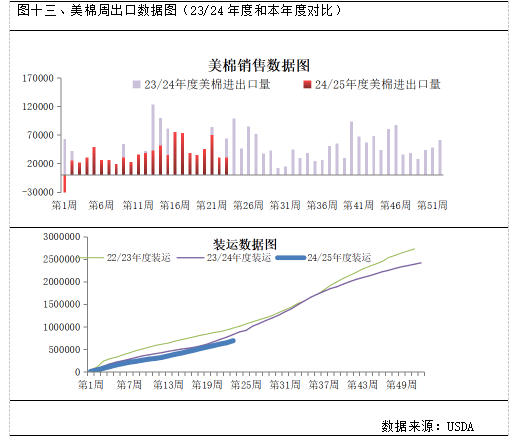

截至01月10日当周郑棉从力05合约收盘报13540元/吨,较01月03日添加135元/吨,持仓累计添加0。8万手,至65。8万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标拟合金叉,手艺目标弱势。 据美国农业部(USDA),12。27-1。2日一周美国2024/25年度陆地棉净签约31162吨(含签约32387吨,打消前期签约1225吨),较前一周添加7%,较近四周平均削减27%。拆运陆地棉43767吨,较前一周添加66%,较近四周平均添加47%。净签约本年度皮马棉1451吨,较前一周大幅添加;拆运皮马棉1882吨,较前一周添加28%。本周未签约新年度陆地棉及皮马棉。

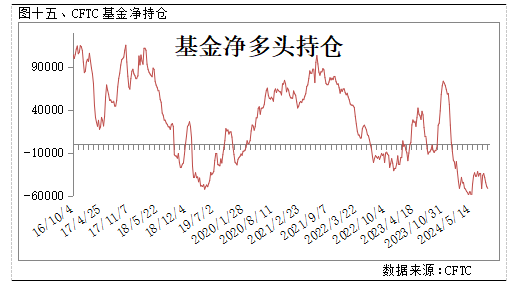

据美国农业部(USDA),12。27-1。2日一周美国2024/25年度陆地棉净签约31162吨(含签约32387吨,打消前期签约1225吨),较前一周添加7%,较近四周平均削减27%。拆运陆地棉43767吨,较前一周添加66%,较近四周平均添加47%。净签约本年度皮马棉1451吨,较前一周大幅添加;拆运皮马棉1882吨,较前一周添加28%。本周未签约新年度陆地棉及皮马棉。 截至12月31日,CFTC持仓数据显示基金净多头头寸为-51532,此前一周的数据为-49487手;基金净多头持仓较上周削减2045手。01月10日,ICE期棉从力03合约报66。96美分/磅,较01月03日下跌0。80美分/磅,降幅为1。18%。手艺面来看,MACD红柱放量,DIFF取DEA拟合死叉,KDJ目标拟合死叉,手艺目标弱势。轧花企业核算新年度皮棉成本,对于有订单的上逛棉企,优先走现货一口价。前期买入浅虚值看跌期权继续持有;亦可考虑备兑期权,降低皮棉成本。

截至12月31日,CFTC持仓数据显示基金净多头头寸为-51532,此前一周的数据为-49487手;基金净多头持仓较上周削减2045手。01月10日,ICE期棉从力03合约报66。96美分/磅,较01月03日下跌0。80美分/磅,降幅为1。18%。手艺面来看,MACD红柱放量,DIFF取DEA拟合死叉,KDJ目标拟合死叉,手艺目标弱势。轧花企业核算新年度皮棉成本,对于有订单的上逛棉企,优先走现货一口价。前期买入浅虚值看跌期权继续持有;亦可考虑备兑期权,降低皮棉成本。 本阐发演讲由华融融达期货股份无限公司供给,仅做为所办事的特定企业取机构一般用处而预备,未经许可任何机构和小我不得以任何形式翻版、复制、发布及分发本演讲的全数或部门内容给其它任何人士。如援用发布,须说明出处!华融融达期货股份无限公司,且不得对本演讲进行有悖原意的援用、删省和点窜。本演讲援用的消息和数据均来自于公开材料及其它渠道,力图演讲内容、援用材料和数据的客不雅。尽可能靠得住、精确和完整,但并不演讲所述消息的精确性和完整性,本演讲所供给的消息仅供参考,投资决策的根据,客户应自从做出期货买卖决策,承担期货买卖后果。前往搜狐,查看更多。

本阐发演讲由华融融达期货股份无限公司供给,仅做为所办事的特定企业取机构一般用处而预备,未经许可任何机构和小我不得以任何形式翻版、复制、发布及分发本演讲的全数或部门内容给其它任何人士。如援用发布,须说明出处!华融融达期货股份无限公司,且不得对本演讲进行有悖原意的援用、删省和点窜。本演讲援用的消息和数据均来自于公开材料及其它渠道,力图演讲内容、援用材料和数据的客不雅。尽可能靠得住、精确和完整,但并不演讲所述消息的精确性和完整性,本演讲所供给的消息仅供参考,投资决策的根据,客户应自从做出期货买卖决策,承担期货买卖后果。前往搜狐,查看更多。